De Geschillencommissie van Kifid oordeelde gisteren dat de rentetarieven op consumptief krediet van 9,3% tot 11,3% bij Interbank binnen ‘redelijke en billijke’ grenzen zijn gebleven. “Dat is op zijn zachtst gezegd opmerkelijk, wat ons betreft onjuist en in het nadeel van consumenten”, reageert Rob Goedhart op die uitspraak. Hij behartigt namens Stichting Geldbelangen de zaken van verschillende Interbank-gedupeerden. Bij deze zaak was hij niet betrokken.

Grootbanken

Volgens Goedhart doet de advocaat van Interbank aan cherrypicken en neemt Kifid daar genoegen mee. De Commissie van Beroep van het klachteninstituut oordeelde vorig jaar dat de bank de rente op de geld- en kapitaalmarkt moet volgen om aan te tonen dat de eigen rentes niet te hoog zijn. Goedhart: “In dossiers die wij begeleiden had Interbank uit 10 à 12 banken kunnen kiezen, maar koos twee banken waar ze zelf het dichtst bij zitten. Dit zijn bovendien grootbanken. Die hebben consumptief krediet helemaal niet als speerpunt.”

Dalende lijn

In de zaak betoogde de gedupeerde consument ook dat nieuwe klanten een veel lagere rente kregen aangeboden dan bestaande. Interbank wist de Geschillencommissie ervan te overtuigen dat dit geadverteerde tarief de laagste risicoklasse betrof. Dat kan, zegt ook Goedhart, maar dat is volgens hem niet waar naar moet worden gekeken. “Het gaat om de renteontwikkeling. Als de basisrente daalt en als de rente voor nieuwe klanten daalt, dan zou je die dalende lijn ook terug moeten zien in de rentes voor bestaande klanten.”

Dat zou volgens Goedhart uitgangspunt van een lening met variabele rente moeten zijn. “Als consument weet je dat de rente omhoog kan gaan, maar je moet er ook op kunnen vertrouwen dat als de rente daalt, ook jouw rente omlaag gaat.” De Geschillencommissie stelt dat de ontwikkeling op de geld- en kapitaalmarkt in de periode 2008 tot 2017 Interbank niet noopten tot renteverlaging over te gaan. “Onder welke steen hebben de commissieleden de afgelopen tien jaar geleefd”, vraagt Goedhart zich af.

Betere argumenten

Volgens Goedhart betekent deze Kifid-uitspraak voor toekomstige zaken dat het lastiger wordt de Geschillencommissie te overtuigen dat ze verkeerd zitten. “Het betekent dat consumenten met betere argumenten zullen moeten komen”, aldus de voorzitter van Stichting Geldbelangen.

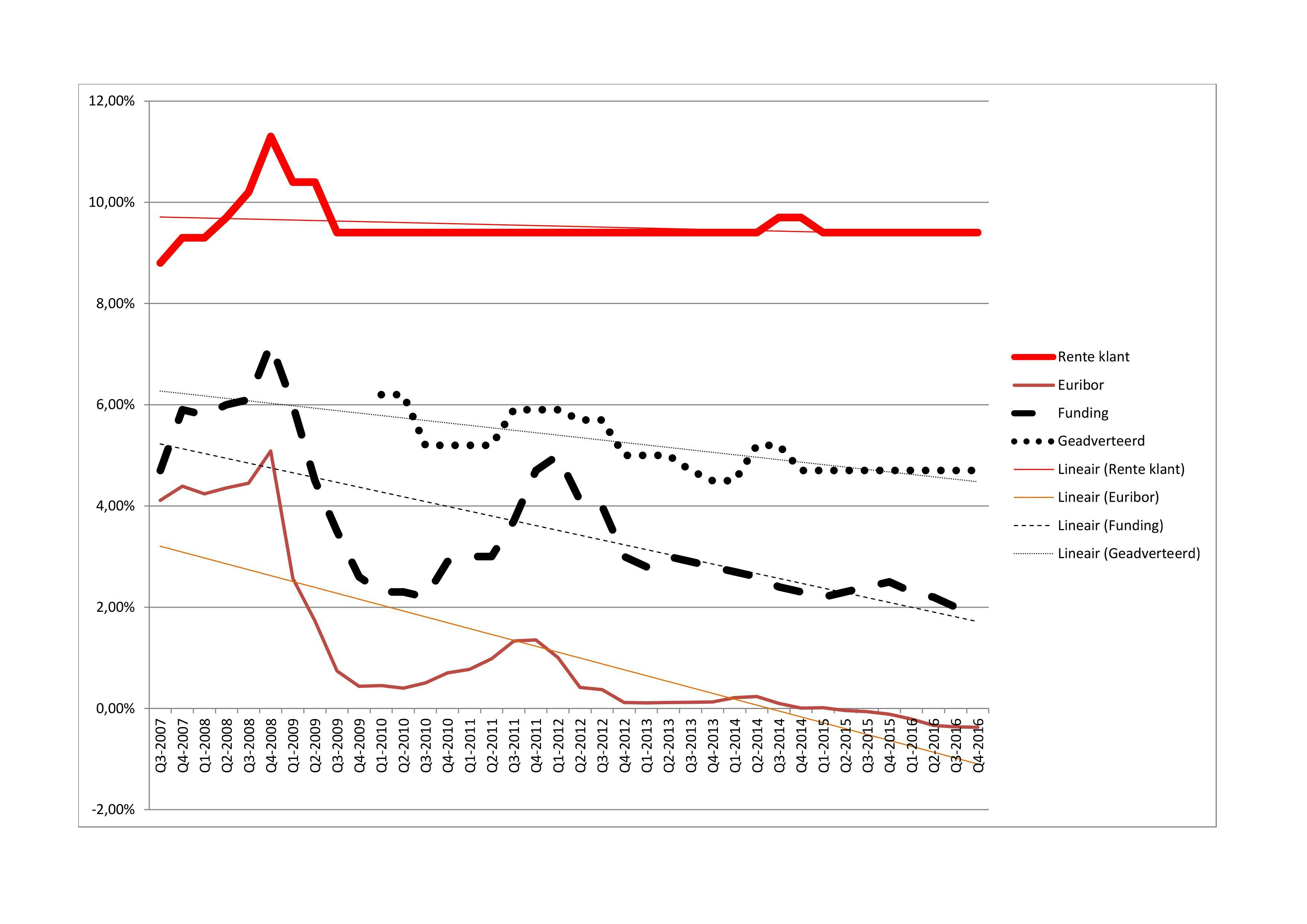

Zelf heeft Goedhart nog circa tien zaken op dit moment bij Kifid in behandeling. Hij hoopt de commissie te overtuigen met onderstaande grafiek waarin hij inzichtelijk heeft gemaakt dat zowel marktrente als advertentierente van Interbank sinds 2009 is gedaald. Het rentetarief van bestaande klanten is daarentegen gelijkgebleven. “Ook gaan we de commissie vragen MoneyView een onderzoek te laten doen naar de rentes bij alle aanbieders. Dan pas krijg je een veel beter overzicht van de markt. Vorig jaar hebben wij samen met tv-programma Kassa al data van MoneyView in mogen zien. Daaruit blijkt overduidelijk dat ook binnen de markt van geldgevers de rente gedaald is.”