In de polisvoorwaarden van de motorrijtuigverzekering is deze bonus-malussystematiek te vinden, de zogenoemde bonus-malus ladder. Iedere verzekeraar mag een eigen bonus-malus ladder gebruiken om korting te verlenen aan zijn verzekeringnemer.

De opbouw en terugval van zuivere schadevrij jaren is, in tegenstelling tot de bonus-malus ladder, vastgelegd in pagina 9 van de Bedrijfsregeling 11: Roy data, opgesteld door het Verbond van Verzekeraars. Verzekeraars hanteren allemaal dezelfde uniforme opbouw en terugval om dit voor de verzekeringnemer zo overzichtelijk mogelijk te maken.

Voor ieder jaar waarin geen schade wordt geclaimd, wordt er één schadevrij jaar opgebouwd. Indien er onverhoopt schade wordt gereden zal er afhankelijk van het aantal schaden in een jaar terugval plaatsvinden van de zuivere schadevrije jaren. Het maximum aantal te bereiken zuivere schadevrije jaren is 99 en de terugval is gemaximeerd op -5 schadevrije jaren.

Werking van het bonus-malussysteem

Maar hoe werkt het bonus-malussysteem precies? Enkele voorbeelden van verschillende situaties, aan de hand van de bonus-malus ladder van de Vereende.

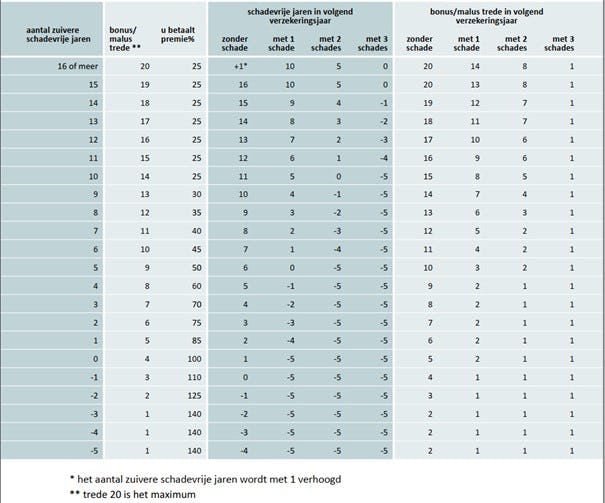

- Verzekeringnemer is 18 jaar koopt zijn eerste auto en heeft geen schadevrije jaren opgebouwd. Op basis van de bonus-malus ladder krijgt hij geen korting of toeslag en hij betaalt 100% van de premie op basis van bonus-malus trede 4.

- Verzekeringnemer is 36 jaar koopt een nieuwe gezinsauto en heeft 10 schadevrije jaren. Op basis van de bonus-malus ladder krijgt hij 75% korting en hij betaalt 25% van de premie op basis van bonus-malus trede 14.

- Verzekeringneemster is 60 jaar koopt een nieuwe cabriolet. Zij heeft 25 schadevrije jaren. Op basis van de bonus-malus ladder krijgt zij 75% korting en betaalt 25% van de premie op basis van bonus-malus trede 20.

Uit de voorbeelden valt op te merken dat de maximaal te verlenen korting op de premie 75 procent is en dat dit bij tien zuivere schadevrije jaren en bonus/malus trede 14 is behaald. De maximaal op te bouwen bonus-malus trede is 20.

Schade

Hoe ziet dit er dan uit bij een eventuele schade? Op basis van de fictieve verzekeringnemers hierboven, volgen diverse voorbeelden van één of meerdere schades in een verzekeringsjaar en de gevolgen voor de premie en terugval in zuivere schadevrije jaren en bonus-malus.

- De 18 jarige verzekeringnemer rijdt één schade in een verzekeringsjaar en valt in het volgende verzekeringsjaar terug naar -5 zuivere schadevrije jaren en bonus/malus trede 1. Heel vervelend want in plaats van korting te krijgen bij schadevrij rijden moet er 140% van de premie worden betaald. Na 5 jaren schade vrij te rijden zal pas weer de premie worden betaald die hij had in zijn eerste verzekeringsjaar.

- De 36 jarige verzekeringnemer rijdt twee schades in een verzekeringsjaar en valt in het volgende verzekeringsjaar terug naar 0 zuivere schadevrije jaren en de bijbehorende bonus/malus trede 5. In plaats van 75% korting krijgt hij nog maar 15% korting in het volgende verzekeringsjaar.

- De 36 jarige verzekeringneemster rijdt drie schades in een verzekeringsjaar en valt in het volgende verzekeringsjaar terug naar 0 zuivere schadevrije jaren en de bijbehorende bonus/malus trede 1. In plaats van 75% korting moet er 140% van de premie worden betaald.

Zoals te zien in de voorbeelden kan één, maar zeker meerdere schades in een verzekeringsjaar zorgen voor een vervelende stijging van de premie. Ook is nu duidelijk te zien waarom er wordt gewerkt met de term zuivere schadevrije jaren. Neem het voorbeeld van de 36-jarige verzekeringneemster uit situatie twee die naar 0 zuivere schadevrije jaren zakt maar wel 15 procent korting behoudt op basis van bonus/malus trede 5. De verzekeraar geeft dan nog wel premiekorting op basis van trede 5 en registreert dit in zijn systeem. Als de verzekeringnemer overstapt naar een andere verzekeraar worden alleen de zuivere schadevrije jaren op het royementsaanhangsel vermeld en geplaatst in het Roy-data systeem.

Daarnaast is het belangrijk te vermelden dat niet iedere schade gelijk leidt tot terugval in zuivere schadevrije jaren en terugval op de bonus-malus ladder. Dit is het onder meer het geval bij schade aan ruiten van het motorrijtuig, schade door brand, hagel en overige schadeoorzaken terug te vinden zijn op pagina 8 van de Bedrijfsregeling 11: Roy data.

Het Roy-data systeem

Een term die onlosmakelijk verbonden is met schadevrije jaren is Roy-data. Het Roy-data systeem wordt door verzekeraars gebruikt om schadevrije jaren van verzekerden in gebruik te nemen of deze in het systeem te zetten bij beëindiging (royement) van een verzekering. Een papieren royementsverklaring hoeft dan ook niet meer naar de nieuwe verzekeraar te worden gestuurd. Wilt u weten of en hoeveel schadevrije jaren u heeft, dan kunt u dit kosteloos opvragen via de website van de Stichting Efficiënte Processen Schadeverzekeraars (SEPS).

Toekomst schadevrije jaren

Dan kijken naar de toekomst en de aanstaande ontwikkelingen. Vanuit het Verbond van Verzekeraars wordt er al geruime tijd gewerkt aan een nieuw transparanter schadevrije-jaren-systeem om er voor te zorgen dat foutief opgemaakte polissen minder vaak zullen voor komen. Uit onderzoek van het Verbond van Verzekeraars is gebleken dat 50% van de opgaves van zuivere schadevrije jaren onjuist zijn. Dit kan leiden tot vervelende verrassingen waarbij een vaak hogere premie betaald moet worden dan eerder werd gedacht. Ook zal de registratie en opbouw van het nieuwe schadevrije-jaarsysteem plaatsvinden in maanden. Dit is eerlijker en moet misbruik van het huidige systeem tegengaan. Vanaf 1 juli 2024 zullen daarom alle verzekeraars gaan werken met dit nieuwe systeem.

Dit is een partnerbericht van de Vereende. Bekijk het partnerdossier.