Wie voor 1 januari 2013 een aflossingsvrije hypotheek afsloot, mocht in beginsel de hypotheekrente aftrekken. Ook blijft de rente bij voortzetting van de aflossingsvrije hypotheek in beginsel aftrekbaar. ‘’Bovendien hadden veel geldverstrekkers in het verleden minder strenge regels en kon je bij sommige verstrekkers tot wel 100 procent van de waarde van de woning een aflossingsvrije hypotheek krijgen,’’ aldus Van Bruggen.

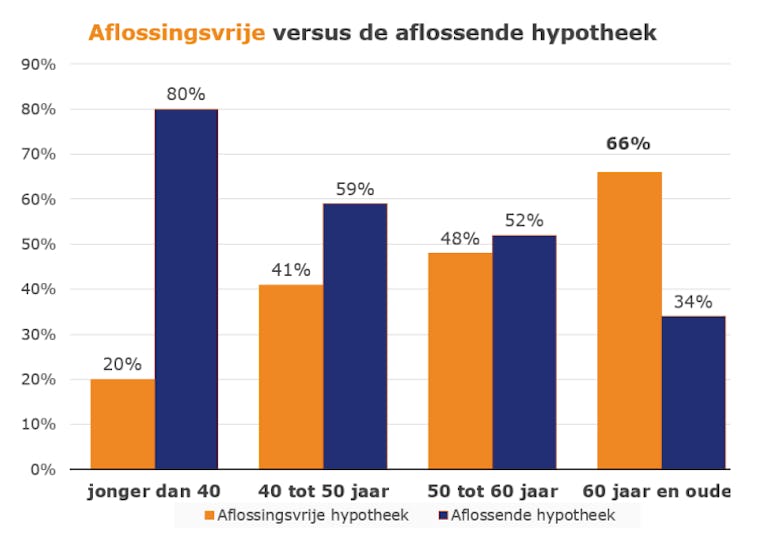

Verschil in leeftijden

De meerderheid van huiseigenaren die van een koopwoning naar een andere koopwoning verhuizen heeft een aflossingsvrije hypotheek. Hoe ouder de huiseigenaren zijn, hoe vaker deze hypotheekvorm voorkomt. In de leeftijdscategorie 60 jaar en ouder is 10 op de 15 (66 procent) hypotheekdelen een aflossingsvrije hypotheek in vergelijking van huiseigenaren onder de 40 jaar waarvan slechts 3 op de 15 (20 procent) hypotheken aflossingsvrij is. ‘’De afgelopen jaren zagen we dat dankzij de lage rente een bepaalde groep 50-plussers er juist baat hadden bij het omzetten van een aflossende hypotheek in een aflossingsvrije hypotheek. Door de omzetting van hun aflossende hypotheek in een aflossingsvrije hypotheek, waarbij ze de rente voor 20 of 30 jaar vastzetten tegen een rente van rond de 2 procent verzekerden ze zich ervan dat de hypotheeklasten voor de komende 20 of 30 jaar prima betaalbaar zijn,’’ concludeert de intermediair.